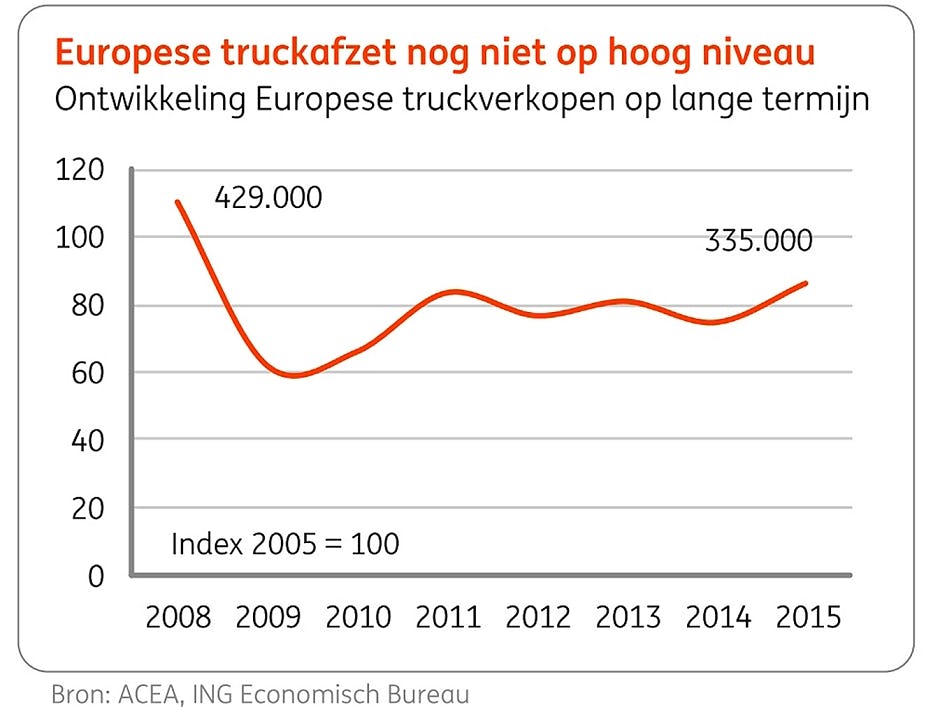

De boodschap van de ING-economen is duidelijk positief: de Europese truckafzet steeg in 2015 met 15 procent. Dit komt in de buurt van het tienjaars gemiddelde, maar blijft nog ruim 20 procent onder het niveau 2005-2008 (zie de grafiek). Voor 2016 wordt opnieuw een stijging verwacht, maar gematigder en vanaf 2017 kan de markt gaan stabiliseren omdat dan een groot deel van de inhaalvraag is weggevallen. In Europa blijft Mercedes marktleider, maar het marktaandeel loopt wel terug naar 21 procent.

De boodschap van de ING-economen is duidelijk positief: de Europese truckafzet steeg in 2015 met 15 procent. Dit komt in de buurt van het tienjaars gemiddelde, maar blijft nog ruim 20 procent onder het niveau 2005-2008 (zie de grafiek). Voor 2016 wordt opnieuw een stijging verwacht, maar gematigder en vanaf 2017 kan de markt gaan stabiliseren omdat dan een groot deel van de inhaalvraag is weggevallen. In Europa blijft Mercedes marktleider, maar het marktaandeel loopt wel terug naar 21 procent.

Nederlands truckpark

Na zes jaar is de krimp van het Nederlandse truckpark ten einde gekomen. De afzet van nieuwe trucks komt in 2016 met 14.000 eenheden naar verwachting opnieuw hoger uit dan een jaar eerder (+5 procent).

In 2017 zakt dit terug tot 13.000. De op zich goede cijfers blijven nog wel lager dan de gemiddelde vraag in de afgelopen twintig jaar.

Het afgelopen jaar hebben uitgestelde investeringen een grote rol gespeeld; dit zal in 2016 en 2017 veel beperkter zijn. Het bouwsegment is een uitzondering. Hier is later dan elders sprake van investeringsherstel. Door het gemiddeld oude wagenpark is hier nog wel inhaalvraag te verwachten.

Trailerpark stabiel

Het Nederlandse trailerpark maakt in 2016 pas op de plaats. Dit gebeurt met 13.000 eenheden wel op een relatief hoog niveau. Na vijf jaar van lichte krimp (totaal 2,3 procent) is het Nederlandse trailerpark in 2014 en 2015 weer met een kleine 7 procent gegroeid. Het trailerpark is daarmee weer ruim groter dan ten tijde van de piek van begin 2009. In 2015 bestond de helft van de nieuwe Nederlandse registraties uit uitbreidingsinvesteringen.

Door behoud van de piekgeneratie 2006-2008 is er nog steeds veroudering in het trailerpark, maar er is ook een grotere jonge generatie opleggers. De ‘magere’ bouwjaren 2009 tot en met 2013 vertegenwoordigen slechts een vijfde van het totale park.